2023家装零售市场于挑战中求生,大金超20%占有率位列首位

从2023年国内中央空调的发展态势来看,家装零售市场整体呈现出“量增速缓”的局面,进入2023年5月份之后,家装零售销售开始出现回落,渠道端压力凸显。家装零售市场渠道压力凸显随之带来的是价格端的竞争陷入白热化,高度“内卷”成为家装零售市场的常态。

根据艾肯网统计数据显示,2023年中国家装零售市场增长仅有个位数,且低于行业整体增长率,并且从2023整年的发展趋势来看,未来很长一段时间内家装零售市场都将要在挑战中求生。

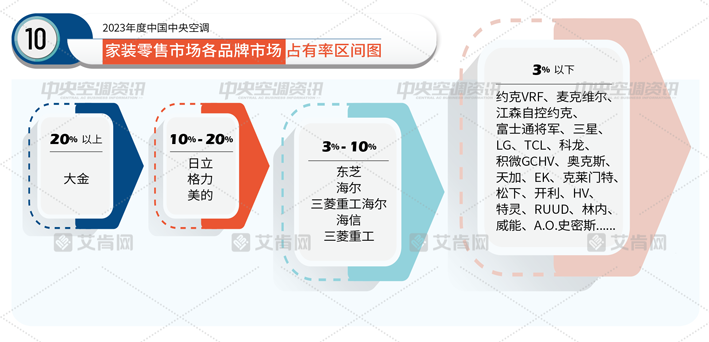

聚焦到品牌层面,2023年家装零售的品牌阵营保持稳定。其中,大金以超20%的占有率位居家装零售市场第一。

位于10%-20%区间的品牌有格力、美的、日立,处于3%-10%区间的品牌分别有东芝、海尔、三菱重工海尔、海信和三菱重工。

江森自控约克、麦克维尔、开利、特灵等为代表的欧美系品牌的家装零售业务主要以两联供产品销售为主,随着近年来渠道和两联供的蓬勃发展,其在销售端也取得了不错的成就。此外,富士通将军、科龙、积微GCHV、奥克斯、约克VRF、克莱门特、松下、开利、HV、RUUD等品牌也在发挥自身优势,扩大其市场份额。

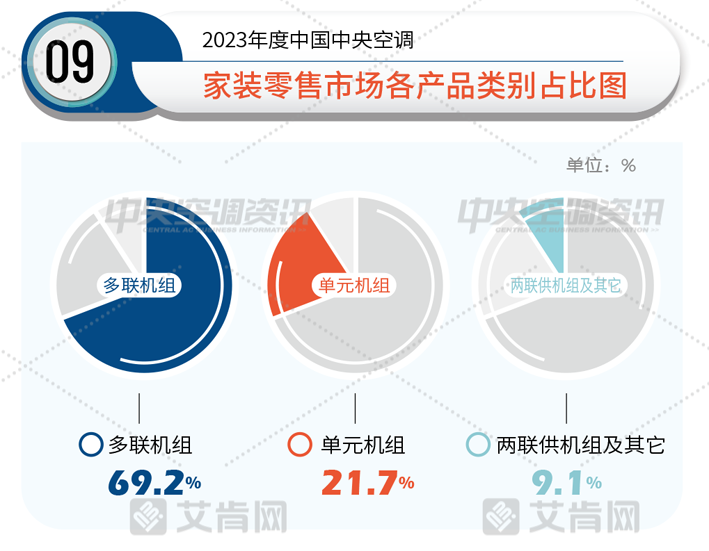

产品方面,多联机依然是2023年家装零售市场上占比最大的产品类别,近70.0%的占有率对比上年并没有太大波动,单元机产品在2023年家装零售市场的占比为21.7%。

最大的亮点依然是两联供,即使在当下两联供产品利润率下滑、竞争加剧的情况下,但并不妨碍越来越多的厂家和经销商加入到推广两联供产品的市场中,林内、A.O.史密斯等壁挂炉品牌也在切入两联供赛道。但值得一提的是,两联供市场正在朝着精细化、差异化的方向转型,同时伴随着更多品牌和经销商进入两联供市场,安装技术水平成为厂家和经销商需要共同去解决的一个问题。

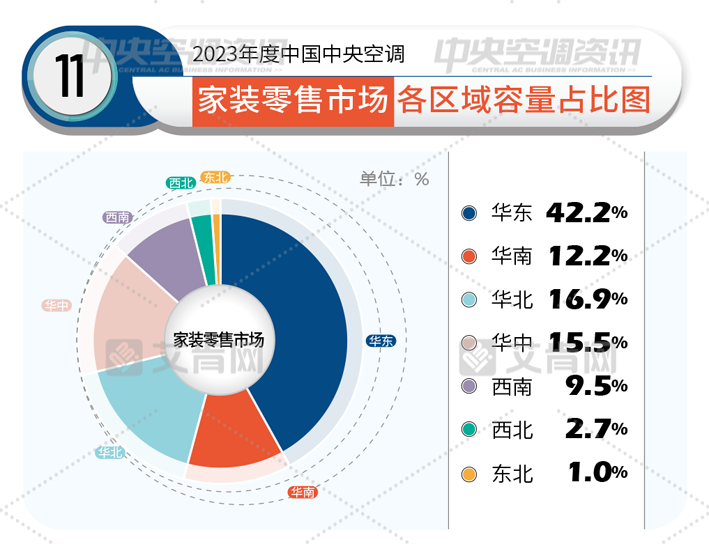

区域方面,凭借发达的经济基础和前端消费理念,华东地区依然是家装零售市场出货主力,占比达到42.2%;华北地区零售市场方面,不断下沉的二三级市场,为其取得了一定的增长,占比为16.9%;此外,华南、西北、东北零售市场占比分别为12.2%、2.7%、1.0%,值得一提的是,中西部地区的进一步发展也推动着区域内的零售市场不断发展,华中、西南占比分别为15.5%、9.5%。