增长4.6%!艾肯网《2023年度中国中央空调市场报告》正式发布

多方面因素影响之下,根据艾肯网的统计,2023年全年整体市场容量实现了4.6%的增长,止住了2022年整体市场下滑的势头。从2019-2023年中央空调市场容量增长率变化图可以看出,最近几年的中央空调市场可谓是困难重重。在2019年和2020年连续两年的市场下滑之后,中央空调市场在2021年迎来了报复性的增长。到了2022年,需求收缩之下整体市场再次下滑,直至2023年重新迎来了一波增长。

因此,2023年度的中央空调市场呈现以下几方面的特征:

一、库存助推了整体市场的增长。2023年,整体市场的库存数量相对以往更多一些,另一方面,企业端在出货方面的增长和渠道经销商的感觉市场没那么好的差异就来自于库存。因此可以说,在2023年,库存助推了整体市场的增长。

二、工程项目市场的增长要好于家装零售市场。根据艾肯网的统计,2023年,工程项目市场的增长率为5.7%,而家装零售市场的增长率仅为2.1%。原因在于2023年房地产市场并没有明显好转,反而是工程项目市场由于新兴行业的火热产生了较多的项目。

三、新兴产业助推工程项目市场增长。2023年工程项目市场的增长率更高,其主要推动力就来自于一些新兴产业,比如与新能源相关的领域,数据中心市场,医药医院,交通等细分市场,这些新兴产业都在2023年继续保持了良好的增长态势。

四、消费分层现象较为突出。2023年,“两头小,中间大”的消费结构有了新的变化,即两头的消费群体保持稳定,中间大的那部分群体更加倾向于选择性价比高的产品。这也导致了2023年国产品牌的整体增长要好于合资品牌。

五、离心机组市场和两联供机组市场表现优异,螺杆机组市场继续下滑。螺杆机组在最近几年的市场中一直受到离心机组尤其是磁悬浮离心机的挑战,导致其市场占有率逐年下降,离心机组因此受益取得增长。两联供机组市场的增长则来自于品牌的推动和渠道经销商追求更多利润的选择。

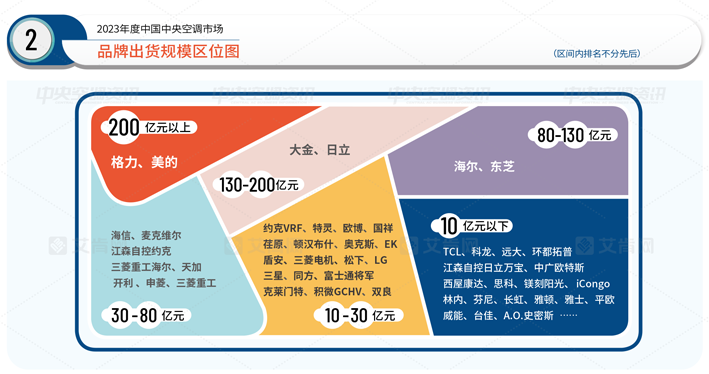

基于以上的市场特点,2023年的品牌格局也有了一些变化。鉴于部分品牌在销售规模方面的提升,我们把销售规模区间做了一些调整,仍然分为6档,分别是200亿元以上、130-200亿元、80-130亿元、30-80亿元、10-30亿元、10亿元以下。

根据艾肯网统计,2023年销售规模在200亿元以上的品牌仍然为两个,分别是格力和美的,这已经是格力和美的连续多年位居行业前列。其中,格力的销售规模排名第一。

销售规模在130-200亿元的品牌分别是大金和日立。

销售规模在80-130亿元的品牌分别是海尔和东芝。

销售规模在30-80亿元的品牌有8家,分别为海信、麦克维尔、江森自控约克、三菱重工海尔、天加、开利、申菱和三菱重工。

销售规模在10-30亿元分别是约克VRF、特灵、国祥、欧博、荏原、顿汉布什、奥克斯、EK、盾安、三菱电机、松下、LG、三星、富士通将军、同方、克莱门特、积微GCHV和双良。

销售规模在10亿元以下的品牌更多,我们就不再一一例举,仅列出其中具有代表性的部分品牌,包括TCL、科龙、远大、环都拓普、江森自控日立万宝、中广欧特斯、西屋康达、思科、镁刻阳光、iCongo、林内、芬尼、长虹、雅顿、雅士、平欧、威能、台佳、A.O.史密斯等等,它们中的很多品牌有望在短时间内突破10亿元的销售瓶颈。

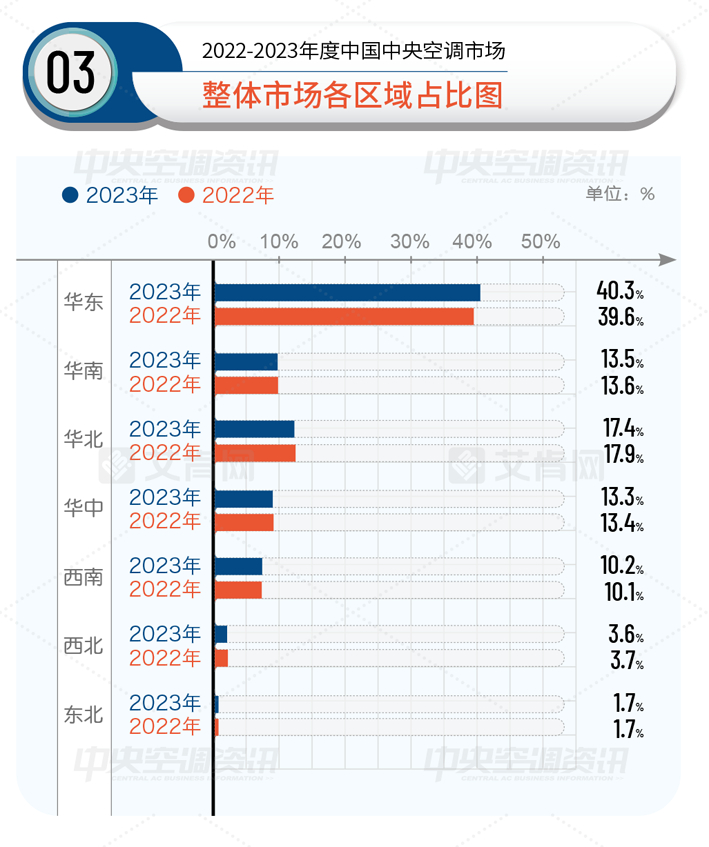

在区域层面,由于各省市增速的不同,在大区层面的占有率也有了一些变化。根据艾肯网统计,2023年华东区域的占有率为40.3%,相比2022年在占有率方面有所提升,其主要原因来自于上海市场的增长,以及江苏、浙江、安徽市场的稳定。

华南区域和华中区域的占有率分别为13.5%和13.3%,相比2022年在占有率方面变化不大。华北区域的占有率为17.4%,相比2022年的占有率有所减少,其主要原因在于部分华北省市的增长率不及预期。

西南区域、西北区域和东北区域的占有率分别为10.2%、3.6%和1.7%,相比2022年在占有率方便变化不大。